资本在几年前对SaaS的几波“关注”,最近到了要看成绩单的时候了。不过SaaS厂商们现在的状态更多地像一个拿着不及格的成绩单,战战兢兢等着“父母”反应的孩子。

这份低分成绩单,以SaaS企业普遍生存艰难、能盈利的寥寥无几为表现。其中,知名企业如纷享销客、今目标等甚至纷纷爆出裁员风波,企业级市场知名媒体“人称T客”甚至大胆预测,裁员将是今年SaaS企业的主旋律。

孩子读书不好,家长只会一声叹息然后加大教育投入。然而追求回报的资本毕竟不是父母,SaaS交出了这样的成绩单,继续投入资金的兴趣大减,这反过来又勒紧SaaS公司脖子上的绳索,形成恶性循环。而要逃脱出这种恶性循环的唯一方式,就是尽快找到正确的发展方向,让成绩亮眼起来,云ERP或许就是这个方向。

SaaS会“小时了了 大未必佳”吗?

当初,资本对SaaS的追捧也不是没有缘由的,那一阵的风光,主要原因在于大家认为这是一个互联网时代难得的“洼地”。它的“洼”,体现在三个方面:

1、绝对角度,企业市场信息化程度很低

当经济环境处于大发展时期,企业追求快速抢占市场,精益管理并不是主流需求,导致信息化程度普遍偏低。而如今经济进入L型周期“新常态”,在相对低位运行时,从内部找效益、转型升级的意愿变得空前强烈。总数1.35亿家企业的市场潜力十分庞大。

2、相对角度,发达国家提供了很好的借鉴

在美国市场,为企业服务的To B公司基本能与To C产品平起平坐,无论估值还是营业额,都可以纳入到同一个数量级范围内。而我国企业级的空间尚未开发,体量小,与个人级市场不可同日而语。这个潜力一旦释放,不说追平美国To B与To C对等状态,只有二者能够“对得上话”,企业级市场的体量就十分可观。

3、选择角度,企业市场无“赢家通吃”之虞

个人级产品易于快速传播、深度依赖形成普遍的生活方式,因而微信这些个人产品发布后能够风卷残云,客户量“一夜暴富”的情况也时有发生。但是,互联网发展到今天,个人级市场的竞争日趋激烈,新出现的机会往往被拥有先发优势的大公司把持,形成“赢家通吃”的状况。企业级市场则分散的多,两大行业龙头企业用友、金蝶加起来也不到70亿出头的营业额(2016年数据),市场格局尚未形成。

无疑,三个角度的分析都是客观、现实的,SaaS“洼地”实实在在地存在,行业发展的落寞,必定是“战术”上的失误。有理由相信,“小时了了”的SaaS,只要找对了方向,“大也还是会佳”。

ERP大市场+SaaS高认可,云ERP方向浮出水面

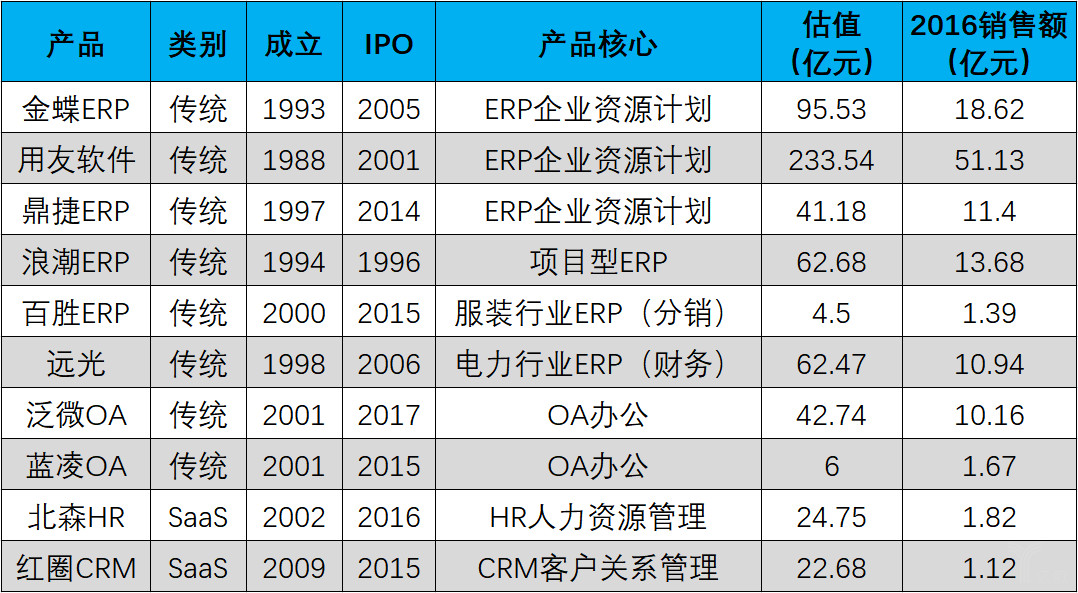

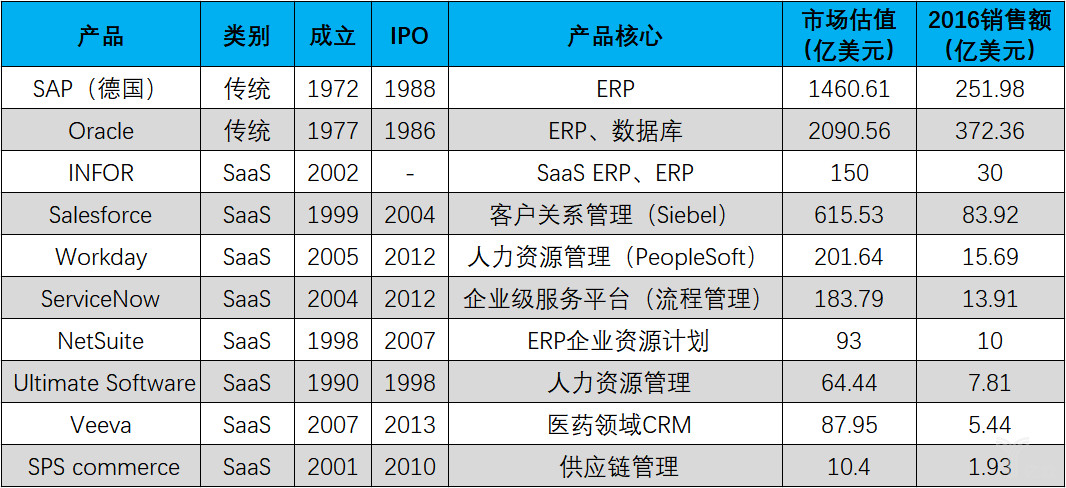

企业级服务的内容很多,因此SaaS也存在选择问题,所谓找对方向,其实就是要选择正确的服务内容。从整体上看,对比中美两国企业级市场分布状况如下:

表:中国企业级市场行业参与状况(资料来源:公开数据整理)

表:美国(SAP为德国)企业级市场行业参与状况(资料来源:公开数据整理)

对比起来,两国企业级服务差距确实十分巨大,美国To B能与To C平起平坐绝非妄言。而综合两表,还可以发现我国企业级服务内容的一些特点。

特点1:ERP需求占主导

即使到今天,中国仍然是制造业大国,因此面向工业和商业的ERP产品必定是企业级市场的主流需求。从图表对象分析可以看出,ERP市场占到了企业级服务全部份额的87.9%(按2016年销售额占比分析),处在绝对主导的位置上。而且这只是在国产软件范围内比较,如果把SAP、Oracle等考虑进来,这个数据只增不减。

特点2:CRM、HR等不符合现阶段主流需求

本来,对比Salesforce一家公司就取得美国市场10%左右的不俗成绩,中国的CRM理应有所建树。但CRM和HR目前在中国市场都还远不成气候,综合占比不到3%。这代表本土产品做的很差?并非如此,事实上Salesforce在中国同样卖的不好,原因在于目前阶段大多数公司在客户关系管理上只关心“引进来”——开源,不关心“留得住”——节流,少有耐心去使用针对客户服务过程管理的工具,HR市场也面临类似的境况。

特点3:OA业务面临To C的直接竞争

OA产品具有“中国特色”,国外的OA系统很难适应中国式管理,这原本应该给了国内厂商充足的市场空间,基于SaaS的移动办公也确实在快速发展。但是,作为To B的企业级服务产品,随着钉钉等的入场,不得不直面To C巨头的竞争,像钉钉这样不计成本的投入,也让上文SaaS能够成为“洼地”的基础之一——“规避To C市场激烈竞争”荡然无存。

由此看来,ERP才是SaaS企业级服务最应选择的服务内容。同时,SaaS还具备自身的优势,那就是随着时代的进步,每个企业都要购买光碟、架设ERP软/硬件系统的古老方式逐渐失去了市场,SaaS这种一站式服务更容易得到认可。调研数据表明,国内91.8%的企业开始接受SaaS。

SaaS厂商要玩好云ERP,不是那么容易

看起来,对于专业从事SaaS的厂商而言,认识到ERP才是企业级服务蛋糕中最大的那块,并不是什么难事。然而到目前为止,真正对外宣称自己是基于SaaS的通用型云ERP,目前笔者仅看到iWorker工作家一家,原因还在于ERP本身是一件很专业的事,不论是SaaS做云ERP,还是ERP上云都不是一件容易的事。

1、SaaS初创企业普遍存在走捷径的想法

大多数SaaS初创厂商都没有能力提供对专业性要求极高的ERP产品,这个门槛对他们而言太高,在互联网挣快钱的氛围下,许多公司更喜欢用“小而美”的产品来验证模式,做标准化产品。

其背后的逻辑很简单也很令人叹息,那就是省下研发的钱来补贴营销,以市场扩展来掩盖产品的不足,获得快速收益,至少不用那么辛苦。而企业级市场的客户同个人市场完全不同,是非常理性的,To C市场规模代表一切在这里行不通,销售阶段蒙混过关,产品不好最终会被唾弃,这也是前文所述市场的反馈相当消极的原因,以这样的心态去做云ERP更加不可能。

2、传统ERP企业转型上云需要时间

近来,ERP老牌厂商纷纷转型云服务,但“船大难掉头”的问题或多或少存在。ERP体系本身十分复杂,要把原有的产品线马上转换成互联网架构,绝非一朝一夕能实现。

现在市场上号称“云ERP”的产品,多数是把传统产品往浏览器上一搬,改变一下用户的使用场景而已,离SaaS这种一站式、多租户的在线租赁模式可能还有点距离,背后的架设逻辑、成本支出、使用便捷性都没有得到太多优化。不过,只要给予足够多的时间,传统ERP企业凭借自身强大的技术积累,只要认真做下来,在云ERP方面取得成绩是早晚的事。

3、点燃云ERP市场只靠传统SaaS还不够

传统ERP服务本身的实施成功率也只有10%~20%,作为一种企业们都更加认可的ERP新载体,SaaS必定能够提升实施的成功率,但更重要的是要能同时解决ERP遗留的关键问题:通用型与个性化匹配的矛盾。

在不多ERP实施成功案例中,企业做好前期咨询与调研、选取适合企业特点的 ERP 管理软件并进行适用改造是共性的做法,翻译到云ERP服务提供者这边,就是SaaS厂商要在产品通用型和用户需求个性化之间取得一致,既不能全盘个性化造成成本的直线上升,又不能守着通用型产品不变,流失掉重要客户——越重要的用户对个性化的需求越强。

总之,云ERP无疑是SaaS重整旗鼓该有的方向,首先吃螃蟹的iWorker进行了有益的探索,传统ERP厂商也在纷纷跟进。可以说,云ERP不仅是iWorker的机会,也是整个SaaS行业给投资人一份满意答卷的机会。